(Vtrend.vn) Ước tính cả hệ thống cần gần 63.000 tỷ để tăng vốn điều lệ trong năm nay.

Gần 63.000 tỷ đồng bổ sung vào vốn điều lệ

Tỷ lệ an toàn vốn tối thiểu (CAR) của các ngân hàng thương mại Việt đang ngày càng sụt giảm. CAR của toàn hệ thống TCTD đến cuối tháng 2/2018 giảm 0,25% so với cuối năm 2017 xuốngcòn 11,98%; trong đó, CAR của khối NHTM Nhà nước giảm 0,16% xuống 9,36%; khối NHTM Cổ phần giảm 0,44% xuống 11,03%.

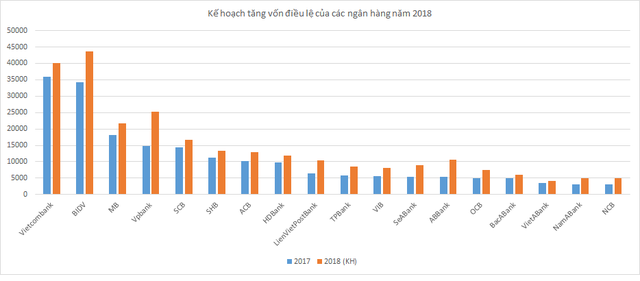

Dưới áp lực phải nâng cao năng lực cạnh tranh, chuẩn bị các kiều kiện đáp ứng chuẩn mực Basel II, nhu cầu tăng vốn của các ngân hàng ngày càng cấp thiết. Có đến 18/34 ngân hàng công bố kế hoạch tăng vốn trong năm nay và đã được ĐHĐCĐ thông qua. Theo đó, ước tính cả hệ thống NHTM sẽ cần gần 63.000 tỷ đồng cho nhu cầu tăng vốn.

Trong đó có nhiều ngân hàng muốn tăng thêm hàng chục nghìn tỷ như VPBank muốn tăng vốn thêm 10.594 tỷ lên 25.300 tỷ, BIDV muốn tăng thêm 9.451 tỷ lên 43.638 tỷ đồng. Nhiều nhà băng quy mô nhỏ cũng có kế hoạch tăng vốn táo bạo, như ABBank muốn tăng vốn gấp đôi lên 10.638 tỷ, OCB muốn tăng 50% lên 7.500 tỷ, SeABank tăng 65% lên 9.000 tỷ đồng, Nam A Bank muốn tăng thêm gần 70% lên 5.000 tỷ…

Trong khi đó còn một loạt NHTMCP nhỏ hầu như không có động thái gì trong việc tăng vốn. Năm 2014, NHNN đã chấp thuận cho BaoVietBank tăng vốn điều lệ lên 5.200 tỷ đồng, nhưng cho đến nay vốn điều lệ của NH vẫn chỉ ở mức 3.150 tỷ đồng. Tương tự, cũng trong năm 2014 Saigonbank lên kế hoạch tăng vốn từ 3.080 tỷ đồng lên 4.080 tỷ đồng, nhưng đến nay vẫn chưa thực hiện được. Nhiều NH khác cũng chỉ có mức vốn pháp định tối thiểu 3.000 tỷ đồng theo quy định như VietCapital Bank, KienlongBank,… cũng chưa có kế hoạch cụ thể.

Phân nhóm ngân hàng sẽ ngày càng cách biệt

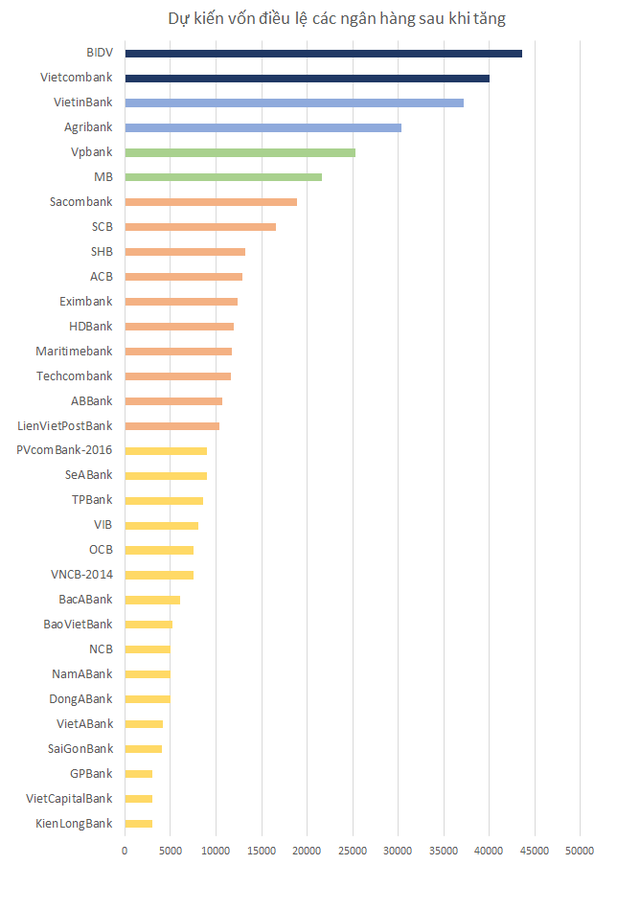

Nếu tăng vốn thành công, BIDV và Vietcombank sẽ là 2 ngân hàng đầu tiên có vốn điều lệ vượt 40.000 tỷ đồng. VPBank và MB sẽ vươn lên lần lượt đứng thứ 4, thứ 5 với vốn điều lệ trên 20.000 tỷ.

Nhóm ngân hàng có vốn từ 10.000 đến 20.000 tỷ sẽ có thêm một số cái tên mới như HDBank, ABBank, LienVietPostBank bên cạnh Sacombank, SCB, SHB, ACB, Eximbank, Maritimebank, Techcombank.

Đối với các ngân hàng nhỏ, trong kịch bản tốt nhất là những ngân hàng như NamABank, VietCapitalBank, NCB,… có thể tăng được vốn thành công thì vẫn sẽ còn 16 ngân hàng có vốn dưới 10 nghìn tỷ, trong đó còn 8 ngân hàng từ 5 nghìn tỷ trở xuống, nhóm này sẽ ngày càng gặp nhiều khó khăn khi đối mặt với sự áp đảo từ các ngân hàng lớn, ngân hàng tầm trung, thua thiệt về quy mô, danh tiếng lẫn cơ sở hạ tầng,…

Có dễ như lên kế hoạch trên giấy?

Dù ngày càng cấp thiết, tăng vốn thành công hay không còn phải đợi thời gian trả lời bởi trên thực tế, chuyện tăng vốn không phải mới nổ rộ trong năm nay mà nhiều nhà băng đã có kế hoạch từ mấy năm trước nhưng cuối cùng kế hoạch vẫn chỉ là trên giấy, chưa thể thực hiện. Điều này chủ yếu xảy ra ở nhóm ngân hàng nhỏ và ngân hàng TMCP Nhà nước.

Trong khi đó, để tăng được vốn trong bối cảnh hiện nay lại là điều không dễ đối với nhà băng nhỏ khi mà cổ phiếu nhóm ngân hàng đang ngày càng phân hóa mạnh, những ngân hàng nhỏ có cổ phiếu thị giá quá thấp không nhận được sự chú ý của nhà đầu tư. Trong vài năm tới, khoảng cách về vốn của nhiều ngân hàng nhỏ và các ngân hàng tầm trung như VIB, LienVietPostBank, ….có thể sẽ ngày càng xa chứ chưa nói đến đặt cạnh các “ông lớn”. Nếu không có chiến lược kinh doanh nổi bật thì các ngân hàng này sẽ khó đuổi kịp, thậm chí bị thâu tóm khi chậm trễ tăng vốn.

Xu hướng ồ ạt tăng vốn gần đây làm gợi nhắc lại thời kỳ cách đây 10 năm, từ 2008 -2010, tổng số vốn điều lệ tăng thêm của 37 ngân hàng thương mại cổ phần lúc đó lên đến 97.000 tỷ đồng. Một con số tăng thêm rất lớn trong một thời gian rất ngắn và để lại một loạt hệ lụy mà đến nay nhiều ngân hàng trong số ấy còn phải gồng mình để giải quyết như sở hữu chéo, vốn thực, vốn ảo,….Vậy nên chuyện ngân hàng đua nhau tăng vốn hiện nay cũng cần phải hết sức cẩn trọng, nhìn lại bài học quá khứ để tăng vốn phải thực chất, chú trọng quản trị rủi ro, tránh đi vào vết xe đổ như quá khứ.

MP

Theo Trí Thức Trẻ